グローアップの開業(無料融資コンサルサービス)を担当している石井です。

こちらではパン屋・ケーキ屋を開業するにあたってのお役立ち情報を発信していきます!

「簿記シリーズ」第2回目です!

簿記の基本の仕訳から入って行きましょう!

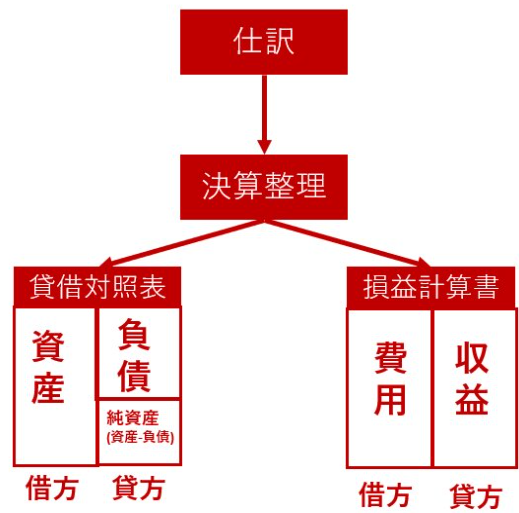

仕訳とは?

仕訳はある経済的な出来事や取引を会計帳簿に記録するための基本的な手続きです。これは簿記システムでの最初のステップであり、具体的な金額や項目に対する変更を明確に示すためのものです。

簡単に言うとお金や商品、経費がどのように移動したり変化しているかを項目ごとに振り分けていく作業になります。

仕訳の目的とは?

仕訳の目的は、ある出来事が経済的な変化を引き起こした場合、それを適切な帳簿に正確に記録することです。これにより、資産、負債、収益、費用などの会計科目に対する変動が追跡されます。つまり仕訳をマスターすることが資産や借金、収入を知ることができます。

仕訳の基本

仕訳は常に「借方」と「貸方」の二重簿記の原則に基づいています。つまり、どちらか一方に記入する際は、対応する科目にもう一方を記入する必要があります。

借方

・資産が増加する場合

・負債や純資産が減少する場合

・収入が発生する場合

例)商品を仕入れる、現金を受け取る、収益が発生する

貸方

・資産が減少する場合

・負債や純資産が増加する場合

・費用が発生する場合

例)商品を売る、現金を支払う、費用が発生する

まず例を見て体系的にイメージつかんでみましょう‼

例① 現金100万円を支払い厨房機器を購入した場合

| 借方 | 貸方 | ||

| 什器備品 | 100万円 | 現金 | 100万円 |

上記のようになります。

まず「現金」は「資産」ですよね。それが無くなるので、貸方に計上します。そして厨房機器は簿記上「什器設備」という項目に分類されます。こちらも資産ですね。

つまり今回の仕訳は「現金」という資産が減って、「什器設備」という資産が増えたということになり、資産全体の総額に変更はありません。

例② 従業員に給与として50万円支払う場合

| 借方 | 貸方 | ||

| 給与賃金 | 50万円 | 現金 | 50万円 |

上記のようになります。

まず①と同様「現金」は「資産」ですよね。それが無くなるので、貸方に計上します。そして「給与賃金」という費用が発生しますのでこちらは借方に計上します。

②仕訳は「現金」という資産が減って、「給与賃金」という費用が増えたということになり、貸借対照表上の資産は減少し、損益計算書上の費用が増加したということになります。

仕訳の概念は少し難しいかもしれませんが慣れると簡単に判断できるようになります。

仕訳は重要ですので時間も仕訳についてお伝えします!

パン屋さん・ケーキ屋さんの開業でお悩みの方はお気軽にご相談ください!

お読みいただきありがとうございました!

もっと詳しく知りたい方はこちらをお申込み

担当者とすぐに連絡をとりたい方はこちら

無料開業セミナーは、ZOOMで開催しています。

パン屋さんケーキ屋さんを開業したい!という方はぜひ一度お気軽にご参加ください