グローアップの開業(無料融資コンサルサービス)を担当している石井です。

こちらではパン屋・ケーキ屋を開業するにあたってのお役立ち情報を発信していきます!

「簿記シリーズ」第3回目です!

前回に引き続き重要度の高い仕訳をやっていきましょう!

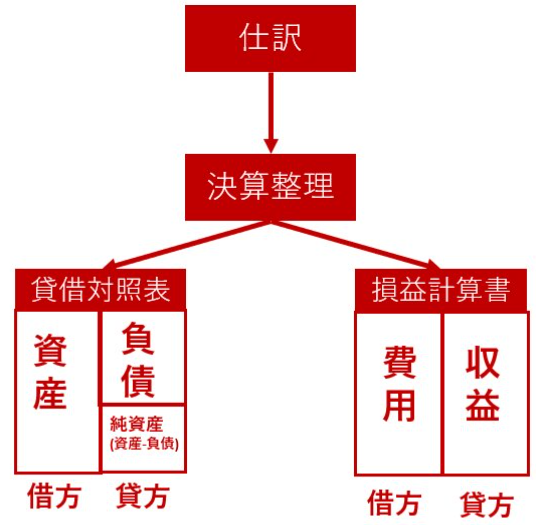

下図は、前回同様仕訳の考え方です。

仕訳の基本

仕訳は常に「借方」と「貸方」の二重簿記の原則に基づいています。つまり、どちらか一方に記入する際は、対応する科目にもう一方を記入する必要があります。

借方

・資産が増加する場合

・負債や純資産が減少する場合

・収入が発生する場合

例)商品を仕入れる、現金を受け取る、収益が発生する

貸方

・資産が減少する場合

・負債や純資産が増加する場合

・費用が発生する場合

例)商品を売る、現金を支払う、費用が発生する

例を参考に体系的に覚えていきましょう。

例① 材料等仕入を行うケース 50万円分の材料を購入した場合

| 借方 | 貸方 | ||

| 商品 | 50万円 | 現金 | 50万円 |

上記のようになります。

まず「現金」は「資産」で、それが無くなるので、貸方に計上します。そして「商品」という資産が増えますのでこちらは借方に計上します。

例② 商品(材料)でパンを製造販売してケース 100万円で販売し現金で回収

| 借方 | 貸方 | ||

| 現金 | 100万円 | 商品 | 50万円 |

| 商品売買益 | 50万円 | ||

上記のようになります。

売上として100万円の「現金」が増えます。そしてもともと50万円の商品が資産から無くなるので貸方に計上します。しかしこの1行だと金額が一致しません。差額分がこの商品の利益となるため、そちらを「商品売買益」として50万円収益として貸方に計上します。

下記にどちらに何を計上するかを表で参照しています。ただ、できれば感覚で分かるようになるといいでしょう。

| 借方計上 | 貸方計上 | ||

| 資産 | + | 資産 | - |

| 負債 | - | 負債 | + |

| 純資産 | - | 純資産 | + |

| 費用 | + | 費用 | - |

| 収益 | - | 収益 | + |

分記法は分かりやすいですね。特に個別の利益額が分かりやすいです。

パン屋さん・ケーキ屋さんの開業でお悩みの方はお気軽にご相談ください!

お読みいただきありがとうございました!

もっと詳しく知りたい方はこちらをお申込み

担当者とすぐに連絡をとりたい方はこちら

無料開業セミナーは、ZOOMで開催しています。

パン屋さんケーキ屋さんを開業したい!という方はぜひ一度お気軽にご参加ください